Định giá cổ phiếu là phương pháp tính giá trị lý thuyết của các công ty và cổ phiếu của họ. Việc sử dụng chính của các phương pháp này là dự đoán giá thị trường trong tương lai, hoặc nói chung là giá thị trường tiềm năng, và do đó thu lợi nhuận từ biến động giá – cổ phiếu được đánh giá là bị định giá thấp (đối với giá trị lý thuyết của chúng) được mua, trong khi cổ phiếu được đánh giá quá cao được bán, với kỳ vọng rằng các cổ phiếu bị định giá thấp sẽ tăng giá trị tổng thể, trong khi cổ phiếu được định giá quá cao thường sẽ giảm giá trị. Giá mục tiêu là giá mà tại đó một nhà phân tích tin rằng một cổ phiếu được định giá khá cao so với thu nhập dự kiến và lịch sử của nó.

Theo quan điểm của phân tích cơ bản, định giá cổ phiếu dựa trên các nguyên tắc cơ bản nhằm đưa ra ước tính về giá trị nội tại của một cổ phiếu, dựa trên dự đoán về dòng tiền trong tương lai và lợi nhuận của doanh nghiệp. Phân tích cơ bản có thể được thay thế hoặc tăng cường bởi các tiêu chí thị trường – những gì thị trường sẽ trả cho cổ phiếu, bỏ qua giá trị nội tại. Chúng có thể được kết hợp dưới dạng “dự đoán về dòng tiền / lợi nhuận trong tương lai (cơ bản)”, cùng với “thị trường sẽ trả gì cho những lợi nhuận này?” Đây có thể được coi là mặt “cung và cầu” – điều gì làm nền tảng cho cung (của cổ phiếu) và điều gì thúc đẩy nhu cầu (thị trường) đối với cổ phiếu?

Định giá cổ phiếu khác với định giá doanh nghiệp, đó là tính toán giá trị kinh tế của lợi ích của chủ sở hữu trong một doanh nghiệp, được sử dụng để xác định giá mà các bên quan tâm sẽ sẵn sàng trả hoặc nhận để thực hiện việc bán doanh nghiệp. Định giá lại trong trường hợp cả hai bên đều là tập đoàn, xem phần Mua bán và sáp nhập và Tài chính doanh nghiệp.

Tiêu chí cơ bản (giá trị hợp lý)

Có nhiều cách khác nhau để định giá cổ phiếu. Điều quan trọng là phải tính đến từng cách tiếp cận trong khi hình thành ý kiến tổng thể về cổ phiếu. Nếu định giá của một công ty thấp hơn hoặc cao hơn các cổ phiếu tương tự khác, thì bước tiếp theo sẽ là xác định lý do.

Cách tiếp cận đầu tiên, Phân tích cơ bản, thường được liên kết với các nhà đầu tư và nhà phân tích tài chính – đầu ra của nó được sử dụng để biện minh cho giá cổ phiếu. Phương pháp định giá cổ phiếu hợp lý nhất về mặt lý thuyết, được gọi là “định giá thu nhập” hoặc phương pháp dòng tiền chiết khấu (DCF). Nó được áp dụng rộng rãi trong tất cả các lĩnh vực tài chính. Có lẽ phương pháp cơ bản phổ biến nhất là tỷ lệ P/E (Tỷ lệ giá trên thu nhập). Ví dụ về “định giá tương đối” này dựa trên các tỷ lệ lịch sử và nhằm mục đích gán giá trị cho một cổ phiếu dựa trên các thuộc tính có thể đo lường được. Hình thức định giá này thường là yếu tố thúc đẩy giá cổ phiếu dài hạn.

Cách tiếp cận thay thế – Phân tích kỹ thuật – là dựa trên đánh giá về cung và cầu: đơn giản, càng nhiều người muốn mua cổ phiếu, giá của nó sẽ càng cao; Và ngược lại, càng nhiều người muốn bán cổ phiếu, giá sẽ càng thấp. Hình thức định giá này thường thúc đẩy xu hướng thị trường chứng khoán ngắn hạn; và được liên kết với các nhà đầu cơ trái ngược với các nhà đầu tư.

Dòng tiền chiết khấu

Phương pháp dòng tiền chiết khấu (DCF) liên quan đến việc chiết khấu lợi nhuận (cổ tức, thu nhập hoặc dòng tiền) mà cổ phiếu sẽ mang lại cho cổ đông trong tương lai gần và đôi khi là giá trị cuối cùng khi xử lý, tùy thuộc vào phương pháp định giá. Tỷ lệ chiết khấu thường bao gồm phí bảo hiểm rủi ro thường dựa trên mô hình định giá tài sản vốn. Để thảo luận về cơ học, hãy xem Định giá bằng cách sử dụng dòng tiền chiết khấu.

Vào tháng 7 năm 2010, một tòa án Delaware đã phán quyết về các đầu vào thích hợp để sử dụng trong phân tích dòng tiền chiết khấu trong tranh chấp giữa các cổ đông và một công ty về giá trị hợp lý thích hợp của cổ phiếu. Trong trường hợp này, mô hình của các cổ đông cung cấp giá trị 139 đô la mỗi cổ phiếu và mô hình của công ty cung cấp 89 đô la mỗi cổ phiếu. Các yếu tố đầu vào gây tranh cãi bao gồm tốc độ tăng trưởng cuối cùng, phí bảo hiểm rủi ro vốn chủ sở hữu và beta.

Thu nhập trên mỗi cổ phiếu (EPS)

EPS là thu nhập ròng dành cho cổ đông phổ thông của công ty chia cho số lượng cổ phiếu đang lưu hành. Thông thường, sẽ có hai loại EPS được liệt kê: EPS GAAP (Nguyên tắc kế toán được chấp nhận chung) và EPS Pro Forma, có nghĩa là thu nhập đã được điều chỉnh để loại trừ bất kỳ khoản mục một lần nào cũng như một số khoản mục không dùng tiền mặt như khấu hao lợi thế thương mại hoặc chi phí quyền chọn cổ phiếu. Điều quan trọng nhất cần tìm kiếm trong con số EPS là chất lượng thu nhập tổng thể. Hãy chắc chắn rằng công ty không cố gắng thao túng số EPS của họ để làm cho nó trông giống như họ có lợi hơn. Ngoài ra, hãy nhìn vào sự tăng trưởng EPS trong vài quý / năm qua để hiểu EPS của họ biến động như thế nào và để xem liệu họ là người kém thành công hay vượt trội. Nói cách khác, họ đã liên tục đánh bại kỳ vọng hay họ liên tục nhắc lại và hạ thấp dự báo của họ?

Con số EPS mà hầu hết các nhà phân tích sử dụng là EPS chiếu lệ. Để tính con số này, hãy sử dụng thu nhập ròng không bao gồm bất kỳ khoản lãi hoặc lỗ một lần nào và loại trừ mọi chi phí phi tiền mặt như khấu hao lợi thế thương mại. Không bao giờ loại trừ chi phí bồi thường không dùng tiền mặt vì điều đó ảnh hưởng đến thu nhập trên mỗi cổ phiếu. Sau đó chia số này cho số lượng cổ phiếu pha loãng hoàn toàn đang lưu hành. Các số liệu và dự báo EPS lịch sử trong 1-2 năm tới có thể được tìm thấy bằng cách truy cập các trang web tài chính miễn phí như Yahoo Finance (nhập mã và sau đó nhấp vào “ước tính”).

Giá trên thu nhập (P/E)

Bây giờ nhà phân tích đã có một số số liệu EPS (lịch sử và dự báo), nhà phân tích sẽ có thể xem xét kỹ thuật định giá phổ biến nhất được sử dụng, tỷ lệ giá trên thu nhập hoặc P/E. Để tính con số này, người ta chia giá cổ phiếu cho con số EPS hàng năm. Ví dụ: nếu cổ phiếu đang giao dịch ở mức 10 đô la và EPS là 0,50 đô la, P/E là 20 lần. Một phân tích đầy đủ về bội số P/E bao gồm một cái nhìn về các tỷ lệ lịch sử và kỳ hạn.

P/E lịch sử được tính bằng cách lấy giá hiện tại chia cho tổng EPS trong bốn quý gần nhất hoặc cho năm trước. Xu hướng lịch sử của P/E cũng nên được xem xét bằng cách xem biểu đồ P/E lịch sử của nó trong vài năm qua (người ta có thể tìm thấy điều này trên hầu hết các trang web tài chính như Yahoo Finance). Cụ thể, hãy xem xét phạm vi P/E đã giao dịch để xác định xem P/E hiện tại cao hay thấp so với mức trung bình lịch sử của nó.

P/E kỳ hạn phản ánh sự tăng trưởng của công ty trong tương lai. P/E kỳ hạn được tính bằng cách lấy giá cổ phiếu hiện tại chia cho tổng ước tính EPS trong bốn quý tiếp theo hoặc cho ước tính EPS cho lịch tiếp theo hoặc một hoặc hai năm tài chính.

P/E thay đổi liên tục. Nếu có sự thay đổi giá lớn trong một cổ phiếu hoặc nếu ước tính thu nhập (EPS) thay đổi, tỷ lệ này sẽ được tính toán lại.

Tốc độ tăng trưởng

Định giá dựa trên dòng tiền chiết khấu phụ thuộc (rất) rất nhiều vào tốc độ tăng trưởng dự kiến của một công ty. Do đó, một đánh giá chính xác là rất quan trọng đối với việc định giá

Ở đây, nhà phân tích thường sẽ xem xét tốc độ tăng trưởng lịch sử của cả doanh số và thu nhập để có được cơ sở cho loại tăng trưởng dự kiến trong tương lai. Tuy nhiên, kể từ đó, các công ty không ngừng phát triển, cũng như nền kinh tế, chỉ sử dụng tốc độ tăng trưởng lịch sử để dự đoán tương lai sẽ không phù hợp. Thay vào đó, chúng được sử dụng làm hướng dẫn cho sự tăng trưởng trong tương lai “có thể trông như thế nào” nếu công ty gặp phải những trường hợp tương tự.

Do đó, tính toán tốc độ tăng trưởng trong tương lai đòi hỏi nghiên cứu đầu tư cá nhân – sự quen thuộc với một công ty là điều cần thiết trước khi đưa ra dự báo. Điều này có thể hình thành khi nghe cuộc gọi hội nghị hàng quý của công ty hoặc đọc thông cáo báo chí hoặc bài báo khác của công ty thảo luận về hướng dẫn tăng trưởng của công ty. Tuy nhiên, mặc dù các công ty đang ở vị trí tốt nhất để dự báo sự tăng trưởng của chính họ, nhưng chúng thường không chính xác; Hơn nữa, các sự kiện vĩ mô không lường trước được có thể gây ra tác động đến nền kinh tế và / hoặc ngành công nghiệp của công ty.

Bất kể nỗ lực nghiên cứu là gì, do đó, việc định giá dựa trên tốc độ tăng trưởng phụ thuộc rất nhiều vào kinh nghiệm và phán đoán (“cảm giác trực giác”), và các nhà phân tích do đó sẽ (thường) đưa ra dự báo không chính xác. Chính vì lý do này, các nhà phân tích thường hiển thị một loạt các giá trị dự báo, đặc biệt là dựa trên các giả định giá trị đầu cuối khác nhau. [Ví dụ ở đây, nếu công ty được định giá đã tăng thu nhập từ 5 đến 10% mỗi năm trong 5 năm qua, nhưng tin rằng nó sẽ tăng trưởng 15-20% trong năm nay, tốc độ tăng trưởng thận trọng hơn 10-15% sẽ phù hợp trong định giá. Một ví dụ khác là đối với một công ty đã trải qua quá trình tái cấu trúc. Nó có thể đã tăng trưởng thu nhập ở mức 10-15% trong vài quý hoặc năm qua do cắt giảm chi phí, nhưng tăng trưởng doanh thu của họ có thể chỉ là 0-5%. Điều này sẽ báo hiệu rằng tăng trưởng thu nhập của họ có thể sẽ chậm lại khi việc cắt giảm chi phí đã hoàn toàn có hiệu lực. Do đó, dự báo tăng trưởng thu nhập gần với tỷ lệ 0-5% sẽ phù hợp hơn là 15-20%.]

Thay thế cơ cấu vốn – công thức định giá tài sản

Lý thuyết thay thế cấu trúc vốn (CSS) mô tả mối quan hệ giữa thu nhập, giá cổ phiếu và cơ cấu vốn của các công ty đại chúng. Điều kiện cân bằng của lý thuyết CSS có thể dễ dàng sắp xếp lại thành công thức định giá tài sản:

Trong đó:

P là giá thị trường hiện tại của công ty đại chúng x

E là thu nhập trên mỗi cổ phiếu của công ty x

R là lãi suất danh nghĩa đối với trái phiếu doanh nghiệp của công ty x

T là thuế suất doanh nghiệp

Lý thuyết CSS cho thấy giá cổ phiếu công ty bị ảnh hưởng mạnh mẽ bởi các trái chủ. Do kết quả của việc chủ động mua lại hoặc phát hành cổ phiếu của ban lãnh đạo công ty, định giá cân bằng không còn là kết quả của việc cân bằng cung và cầu cổ đông. Công thức định giá tài sản chỉ áp dụng cho các công ty nắm giữ nợ.

Công thức định giá tài sản cũng có thể được sử dụng ở cấp độ tổng hợp thị trường. Biểu đồ kết quả cho thấy S&P 500 Composite được định giá quá cao vào thời điểm nào và vào thời điểm nào nó được định giá thấp hơn so với trạng thái cân bằng lý thuyết thay thế cấu trúc vốn. Trong thời điểm thị trường được định giá thấp, các chương trình mua lại của công ty sẽ cho phép các công ty tăng thu nhập trên mỗi cổ phiếu và tạo thêm nhu cầu trên thị trường chứng khoán.

Tỷ lệ thu nhập giá trên tăng trưởng (PEG)

Kỹ thuật định giá này đã trở nên phổ biến trong thập kỷ qua hoặc lâu hơn. Nó tốt hơn là chỉ nhìn vào P/E vì nó có tính đến ba yếu tố; giá cả, thu nhập và tốc độ tăng trưởng thu nhập. Để tính tỷ lệ PEG, P/E kỳ hạn được chia cho tốc độ tăng trưởng thu nhập dự kiến (người ta cũng có thể sử dụng P/E lịch sử và tốc độ tăng trưởng lịch sử để xem nó đã giao dịch ở đâu trong quá khứ). Điều này sẽ mang lại một tỷ lệ thường được biểu thị dưới dạng phần trăm. Phỏng đoán cho rằng khi tỷ lệ phần trăm tăng hơn 100%, cổ phiếu ngày càng được định giá quá cao và khi tỷ lệ PEG giảm xuống dưới 100%, cổ phiếu ngày càng bị định giá thấp. Phỏng đoán dựa trên niềm tin rằng tỷ lệ P / E phải xấp xỉ tốc độ tăng trưởng dài hạn của thu nhập của công ty. Điều này có đúng hay không sẽ không bao giờ được chứng minh và phỏng đoán do đó chỉ là một quy tắc ngón tay cái để sử dụng trong quá trình định giá tổng thể.

Dưới đây là một ví dụ về cách sử dụng tỷ lệ PEG để so sánh cổ phiếu. Cổ phiếu A đang giao dịch ở mức P/E kỳ hạn là 15 và dự kiến sẽ tăng trưởng ở mức 20%. Cổ phiếu B đang giao dịch ở mức P/E kỳ hạn là 30 và dự kiến sẽ tăng trưởng ở mức 25%. Tỷ lệ PEG cho Cổ phiếu A là 75% (15/20) và đối với Cổ phiếu B là 120% (30/25). Theo tỷ lệ PEG, Cổ phiếu A là một giao dịch mua tốt hơn vì nó có tỷ lệ PEG thấp hơn, hay nói cách khác, tăng trưởng thu nhập trong tương lai của nó có thể được mua với giá tương đối thấp hơn so với Cổ phiếu B.

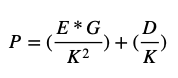

Phương pháp tổng vĩnh cửu

Tỷ lệ PEG là một trường hợp đặc biệt trong phương trình tổng vĩnh cửu (SPM) [4]. Một phiên bản tổng quát của mô hình Walter (1956),[5] SPM xem xét ảnh hưởng của cổ tức, tăng trưởng thu nhập, cũng như hồ sơ rủi ro của một công ty đối với giá trị của cổ phiếu. Bắt nguồn từ công thức lãi kép sử dụng giá trị hiện tại của phương trình vĩnh cửu, SPM là một giải pháp thay thế cho Mô hình tăng trưởng Gordon. Công thức:

Các biến là:

P là giá trị của cổ phiếu hoặc doanh nghiệp

E là thu nhập của công ty

G là tốc độ tăng trưởng không ngừng của công ty

K là tỷ lệ chiết khấu điều chỉnh rủi ro của công ty

D là khoản chi trả cổ tức của công ty

Trong trường hợp đặc biệt khi K bằng 10% và công ty không trả cổ tức, SPM giảm xuống tỷ lệ PEG.

Các mô hình bổ sung đại diện cho tổng các khoản vĩnh viễn về thu nhập, tốc độ tăng trưởng, tỷ lệ chiết khấu điều chỉnh rủi ro và giá trị sổ sách kế toán.

Lợi tức trên vốn đầu tư (ROIC)

Kỹ thuật định giá này đo lường số tiền công ty kiếm được mỗi năm cho mỗi đô la vốn đầu tư. Vốn đầu tư là số tiền đầu tư vào công ty bởi cả cổ đông và con nợ. Tỷ lệ này được biểu thị bằng phần trăm và người ta tìm kiếm một phần trăm xấp xỉ mức tăng trưởng dự kiến. Theo định nghĩa đơn giản nhất, tỷ lệ này đo lường lợi tức đầu tư mà ban quản lý có thể nhận được cho vốn của nó. Con số càng cao, lợi nhuận càng tốt.

Để tính tỷ lệ, hãy lấy thu nhập ròng chiếu lệ (cùng một thu nhập được sử dụng trong hình EPS được đề cập ở trên) và chia cho vốn đầu tư. Vốn đầu tư có thể được ước tính bằng cách cộng vốn chủ sở hữu của cổ đông, tổng nợ dài hạn và ngắn hạn và các khoản phải trả, sau đó trừ đi các khoản phải thu và tiền mặt (tất cả những con số này có thể được tìm thấy trên bảng cân đối kế toán hàng quý mới nhất của công ty). Tỷ lệ này hữu ích hơn nhiều khi so sánh nó với các công ty khác đang được định giá.

Lợi nhuận trên tài sản (ROA)

Tương tự như ROIC, ROA, được biểu thị bằng phần trăm, đo lường khả năng kiếm tiền từ tài sản của công ty. Để đo lường ROA, hãy lấy thu nhập ròng chiếu lệ chia cho tổng tài sản. Tuy nhiên, do những bất thường rất phổ biến trong bảng cân đối kế toán (do những thứ như Thiện chí, xóa sổ, ngừng sản xuất…) tỷ lệ này không phải lúc nào cũng là một chỉ số tốt về tiềm năng của công ty. Nếu tỷ lệ cao hơn hoặc thấp hơn dự kiến, người ta nên xem xét kỹ các tài sản để xem những gì có thể vượt qua hoặc đánh giá thấp con số.

Giá trên doanh số (P/S)

Con số này rất hữu ích vì nó so sánh giá cổ phiếu hiện tại với doanh số hàng năm. Nói cách khác, nó mô tả chi phí cổ phiếu cho mỗi đô la bán hàng kiếm được.

Vốn hóa thị trường

Vốn hóa thị trường, viết tắt của vốn hóa thị trường, là giá trị của tất cả cổ phiếu của công ty. Để đo lường nó, nhân giá cổ phiếu hiện tại với các cổ phiếu đang lưu hành pha loãng hoàn toàn. Vốn hóa thị trường chỉ là giá trị của cổ phiếu. Để có được một bức tranh hoàn chỉnh hơn, hãy nhìn vào giá trị doanh nghiệp.

Giá trị doanh nghiệp (EV)

Giá trị doanh nghiệp bằng tổng giá trị của công ty, vì nó đang giao dịch trên thị trường chứng khoán. Để tính toán nó, hãy thêm vốn hóa thị trường (xem ở trên) và tổng nợ ròng của công ty. Tổng nợ ròng bằng tổng nợ dài hạn và ngắn hạn cộng với các khoản phải trả, trừ các khoản phải thu, trừ tiền mặt. Giá trị doanh nghiệp là xấp xỉ tốt nhất về giá trị của một công ty tại bất kỳ thời điểm nào vì nó tính đến giá cổ phiếu thực tế thay vì giá bảng cân đối kế toán. Khi các nhà phân tích nói rằng một công ty là một công ty “tỷ đô la”, họ thường đề cập đến tổng giá trị doanh nghiệp của nó. Giá trị doanh nghiệp biến động nhanh chóng dựa trên sự thay đổi giá cổ phiếu.

EV to Sales

Tỷ lệ này đo lường tổng giá trị công ty so với doanh thu hàng năm của nó. Tỷ lệ cao có nghĩa là giá trị của công ty cao hơn nhiều so với doanh số bán hàng. Để tính toán nó, hãy chia EV cho doanh thu ròng trong bốn quý gần nhất. Tỷ lệ này đặc biệt hữu ích khi định giá các công ty không có thu nhập hoặc đang trải qua thời kỳ khó khăn bất thường. Ví dụ: nếu một công ty đang phải đối mặt với việc tái cấu trúc và hiện đang thua lỗ, thì tỷ lệ P/E sẽ không liên quan. Tuy nhiên, bằng cách áp dụng tỷ lệ EV trên Doanh số, người ta có thể tính toán những gì công ty đó có thể giao dịch khi quá trình tái cấu trúc kết thúc và thu nhập của nó trở lại bình thường.

EBITDA

EBITDA là viết tắt của thu nhập trước lãi vay, thuế, khấu hao và khấu hao. Đây là một trong những thước đo tốt nhất về dòng tiền của công ty và được sử dụng để định giá cả công ty nhà nước và tư nhân. Để tính EBITDA, hãy sử dụng báo cáo thu nhập của công ty, lấy thu nhập ròng và sau đó cộng lại tiền lãi, thuế, khấu hao, khấu hao và bất kỳ khoản phí không dùng tiền mặt hoặc một lần nào khác. Điều này dẫn đến một con số xấp xỉ số tiền mặt mà công ty đang sản xuất. EBITDA là một con số rất phổ biến vì nó có thể dễ dàng được so sánh giữa các công ty, ngay cả khi không phải tất cả các công ty đều có lãi.

EV to EBITDA

Đây có lẽ là một trong những phép đo tốt nhất về việc một công ty rẻ hay đắt. [7] Để tính toán, hãy chia EV cho EBITDA (xem ở trên để tính toán). Con số càng cao, công ty càng đắt. Tuy nhiên, các công ty đắt tiền hơn thường được định giá cao hơn vì họ đang phát triển nhanh hơn hoặc vì họ là một công ty chất lượng cao hơn. Như đã nói, cách tốt nhất để sử dụng EV / EBITDA là so sánh nó với các công ty tương tự khác.

Phương pháp định giá gần đúng

Xấp xỉ tăng trưởng trung bình

Giả sử rằng hai cổ phiếu có cùng mức tăng trưởng lợi nhuận, cổ phiếu có P/E thấp hơn sẽ có giá trị tốt hơn. Phương pháp P/E có lẽ là phương pháp định giá được sử dụng phổ biến nhất trong ngành môi giới chứng khoán. Bằng cách sử dụng các công ty so sánh, tỷ lệ giá mục tiêu / thu nhập (hoặc P / E) được chọn cho công ty và sau đó thu nhập trong tương lai của công ty được ước tính. Giá hợp lý của định giá chỉ đơn giản là ước tính thời gian thu nhập mục tiêu P / E. Mô hình này về cơ bản là cùng một mô hình với mô hình của Gordon, nếu k-g được ước tính là tỷ lệ chi trả cổ tức (D / E) chia cho tỷ lệ P / E mục tiêu.

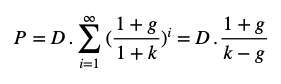

Xấp xỉ tăng trưởng liên tục

Mô hình Gordon hoặc mô hình tăng trưởng của Gordon [10] được biết đến nhiều nhất trong số các mô hình cổ tức chiết khấu. Nó giả định rằng cổ tức sẽ tăng với tốc độ tăng trưởng không đổi (ít hơn tỷ lệ chiết khấu) mãi mãi. Việc định giá được đưa ra theo công thức:

Trong đó:

| Ký hiệu | Ý nghĩa | Đơn vị |

| P | Giá cổ phiếu ước tính | $ hoặc € hoặc £ |

| D | Cổ tức cuối cùng được trả | $ hoặc € hoặc £ |

| K | Suất chiết khấu | % |

| G | Tốc độ tăng của cổ tức | % |

Tốc độ tăng trưởng cổ tức không được biết, nhưng tăng trưởng thu nhập có thể được sử dụng ở vị trí của nó, giả sử rằng tỷ lệ chi trả là không đổi.